长期保险退保不踩坑——畅易保带你读懂现金价值

很多朋友都遇到过这样的情况:买了保险后,发现产品不适合自己,或者每年缴费压力太大,想要退保却又担心钱打水漂。

其实,退保不一定意味着血本无归,今天我们就来聊聊保单的**“现金价值”**这个关键概念。

什么是现金价值?

简单来说,现金价值就是你退保时能从保险公司拿回的钱。它就像是存在保险公司的一个”储蓄账户”,随着时间推移会不断积累价值。

但需要注意的是,并非所有保险都有现金价值。

一般来说,长期保险如终身寿险、重疾险、年金险等才有现金价值,而一年期的短期险(如意外险、医疗险)通常没有。

现金价值是怎么计算的?

现金价值的积累过程可以用一个简单的公式理解:

现金价值 = 已缴保费 - 保险公司相关费用 + 投资收益

具体来说:

初期费用扣除最多:在投保前几年,保险公司要扣除代理人的佣金、管理费、保障成本等,这时现金价值往往很低

随时间逐渐积累:随着缴费年限增加,扣除的费用比例降低,现金价值会逐步增长

后期可能超过已缴保费:对于一些理财型保险,后期的现金价值可能会超过已缴保费总额

为什么要关注现金价值?

1

退保止损的重要参考

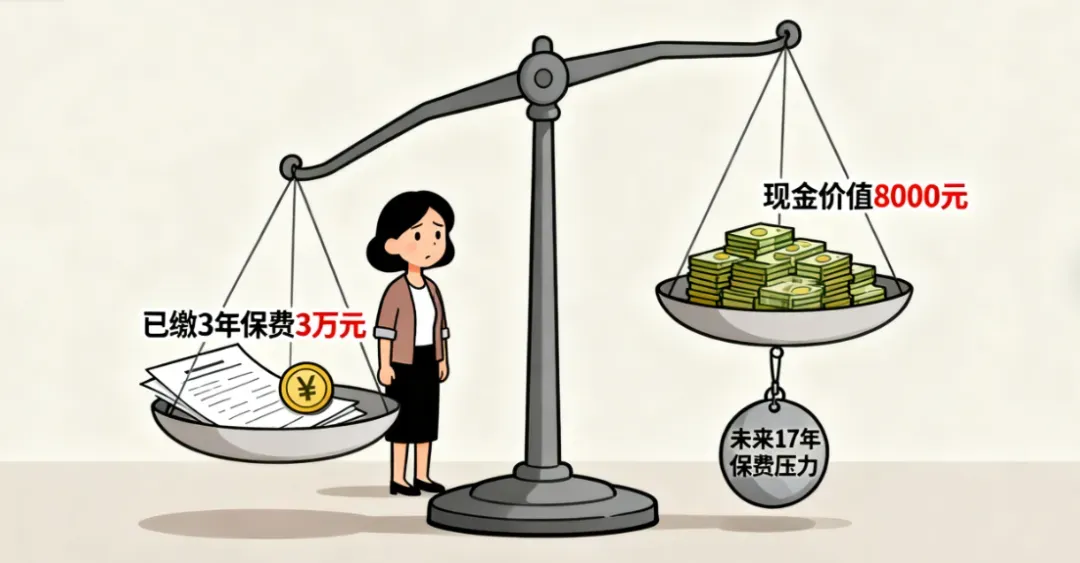

张女士买了份年缴1万元的重疾险,缴了3年后想退保。她发现此时现金价值只有8000元,而已缴保费是3万元。虽然看起来亏了,但考虑到后续还要缴17年,及时退保反而是种止损。

1

资金周转的应急选择

王先生急需用钱时,发现自己的保单已有较高的现金价值。他选择了保单贷款,贷出了现金价值的80%,既解决了燃眉之急,又保留了保障。

1

**衡量保障成本的标准

**

李女士发现,自己每年缴6000元的保险,第一年的保障成本其实只有1000多元,其余都进入了现金价值账户。这让她更清楚自己的钱花在了哪里。

现金价值的几个关键特点

- 前期低,后期高

投保前两年退保损失最大,可能只能拿回已缴保费的30%-50%。这也是为什么我们不建议轻易退保的原因。

-

不同产品差异大

-

**消费型保险:**现金价值较低,后期可能归零

-

**储蓄型保险:**现金价值较高,后期可能超过已缴保费

-

**年金险:**现金价值稳定增长,用于未来领取

- 白纸黑字写进合同

现金价值表会在保险合同里明确列出,什么时候值多少钱,都是确定的数字,不会随意变动。

-

什么情况下应该考虑退保?

-

确实无力承担保费

如果保费已经严重影响生活质量,及时退保可能是明智的选择。 -

产品明显不合适

比如给老人买了高额寿险,或者保障范围与需求严重不符。 -

找到更好的替代品

在确保新保单的等待期过后,再退掉旧保单,避免保障空窗期。

退保前必须知道的几件事

- 核实现金价值

查看合同中的现金价值表,或拨打保险公司客服电话查询,明确能拿回多少钱。

- 考虑”减额交清”

如果不想继续缴费,但也不想完全失去保障,可以选择”减额交清”——用当前的现金价值一次性缴清后续保费,保额相应降低。

- 善用宽限期

有60天的宽限期,可以充分利用这个时间做好资金安排。

- 注意替代方案

可以先购买新的保险,等新保单等待期过后再退旧保单,确保保障不间断。

保险是长期的财务规划,退保应该是经过深思熟虑后的决定。

在决定退保前,一定要了解自己保单的现金价值,权衡利弊,做出最合适的选择。

记住,买对保险比盲目退保更重要。

希望大家都能找到适合自己的保险保障,既不过度负担,又能获得充分的保障。

(温馨提示:本文内容仅供参考,具体退保金额以保险合同约定和保险公司核算为准。)